配偶者居住権とは?仕組み・取得要件・メリット・注意点を図解でわかりやすく解説

「夫が亡くなった後、今の家に住み続けられるか不安…」。そんな配偶者の方が抱える不安を解消するために2020年4月に創設されたのが、「配偶者居住権」という新しい権利です。

これまでの相続では、自宅を取得するために他の財産を諦めなければならない場合がありました。しかし配偶者居住権を活用することで、家に住む権利と他の財産(預貯金等)をバランスよく取得できるようになりました。

本記事では、配偶者居住権の仕組み・取得要件・メリット・注意点・税務上の扱いまで、図解を交えてわかりやすく解説します。

配偶者居住権とは?仕組みを図解で理解しよう

配偶者居住権とは、被相続人(亡くなった方)の配偶者が、相続開始後も引き続きその建物に無償で住み続けられる権利です。2019年の民法改正により創設され、2020年4月1日以降の相続から適用されています。

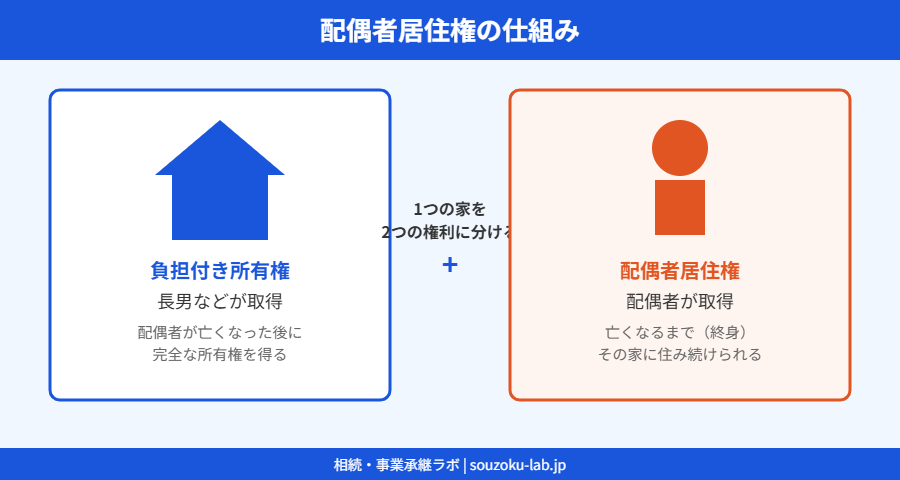

ポイントは、1つの建物に「配偶者居住権(住む権利)」と「負担付き所有権(持つ権利)」の2つの権利を分けられることです。下の図解をご覧ください。

▲ 1つの建物を「居住権(配偶者)」と「所有権(子など)」に分けることができる

たとえば評価額3,000万円の自宅がある場合、配偶者居住権(1,500万円相当)を配偶者が取得し、負担付き所有権(1,500万円相当)を長男が取得する、という形が可能です。配偶者は残りの1,500万円分を預貯金などで取得でき、生活費を確保しやすくなります。

配偶者居住権の取得要件

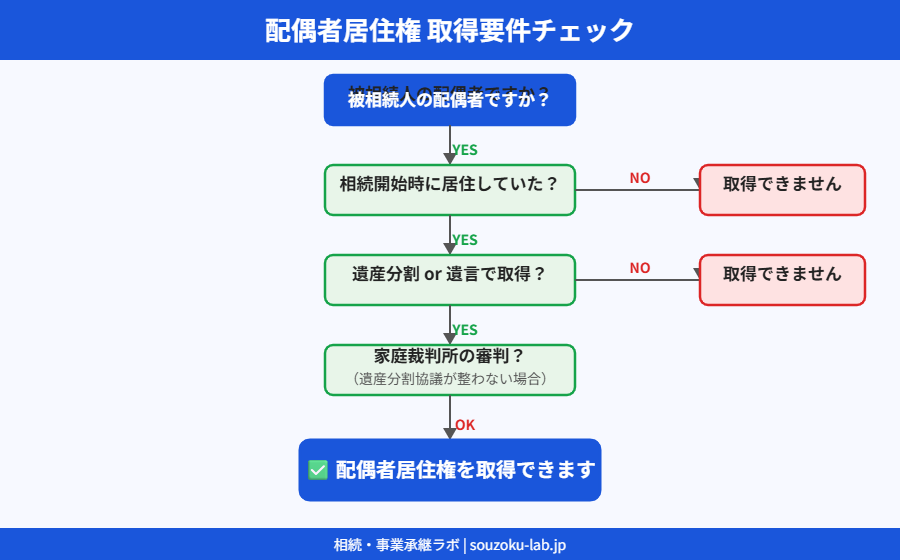

配偶者居住権を取得するには、いくつかの要件を満たす必要があります。以下のフローチャートで確認しましょう。

▲ すべての要件を満たすことで配偶者居住権を取得できる

① 被相続人の配偶者であること

法律婚の配偶者のみが対象です。内縁関係(事実婚)の配偶者は、残念ながら配偶者居住権を取得できません。

② 相続開始時にその建物に居住していること

被相続人が亡くなったとき(相続開始時)に、配偶者がその建物に実際に住んでいることが必要です。別居していた場合は適用されません。

③ 遺産分割・遺言・家庭裁判所の審判で取得すること

配偶者居住権は、次のいずれかによって取得します。

- 遺産分割協議:相続人全員で話し合い、配偶者が配偶者居住権を取得する旨を合意する

- 遺言:被相続人が遺言書で「配偶者に配偶者居住権を遺贈する」と記載する

- 家庭裁判所の審判:協議がまとまらない場合、家裁が審判で認める

④ 対象は建物のみ(土地は対象外)

配偶者居住権が設定されるのは建物(居住部分)のみです。土地には配偶者居住権は設定されません。ただし、建物に配偶者居住権が設定されると、その建物の敷地も利用できる「配偶者敷地利用権」が認められます。

メリット・デメリットを比較しよう

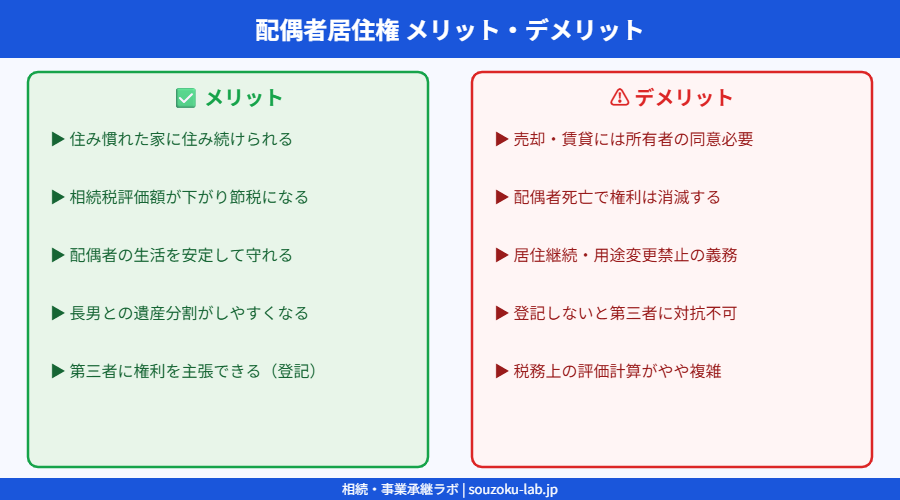

配偶者居住権は非常に便利な制度ですが、注意すべき点もあります。下の比較図で整理しましょう。

▲ 活用前にメリット・デメリットを両面から確認することが大切

メリット①:住み慣れた家に住み続けられる

最大のメリットは、亡くなった後も配偶者が自宅に住み続けられることです。原則として配偶者が亡くなるまで(終身)、無償でその建物を使用できます。

メリット②:相続税評価額が下がり節税になる

建物の所有権を配偶者居住権と負担付き所有権に分けることで、それぞれの評価額は元の所有権より低くなります。特に配偶者の年齢が高いほど居住権の評価額が高くなり、子の取得する負担付き所有権の評価額が低くなるため、二次相続(配偶者死亡時)の節税につながるケースがあります。

メリット③:遺産分割がしやすくなる

「配偶者は家を取りたい。でも現金もほしい」という場面で、配偶者居住権を活用すれば両方を取得しやすくなります。従来は3,000万円の家を取得したら現金がほとんど取れなかった状況が改善されます。

デメリット①:売却・賃貸には所有者の同意が必要

配偶者居住権が設定された建物は、配偶者だけでは売却や賃貸に出すことができません。所有者(子など)の同意が必要です。生活費のために家を売りたい場面で制約になる可能性があります。

デメリット②:配偶者が亡くなると権利が消滅する

配偶者居住権は一身専属的な権利のため、配偶者が亡くなると自動的に消滅します。子などに相続させることはできません。消滅した時点で、建物の所有者が完全な所有権を取り戻します。

デメリット③:登記しないと第三者に対抗できない

配偶者居住権は登記することができ、登記しないと第三者(建物の買主など)に権利を主張できません。取得後は速やかに登記申請することが重要です。

配偶者居住権の評価額の計算方法

配偶者居住権の相続税評価額は、次の計算式で求めます。

【計算式】

配偶者居住権の評価額 = 建物の固定資産税評価額 × (残存耐用年数 - 存続年数) ÷ 残存耐用年数 × 存続年数に応じた複利現価率

※ 存続年数は「終身」の場合は配偶者の平均余命年数、期間を定めた場合はその年数を用います。

計算が複雑なため、実務では税理士に評価を依頼することが一般的です。

| 項目 | 内容 |

|---|---|

| 配偶者の年齢が高いほど | 平均余命が短く → 居住権の評価額は低くなる(負担付き所有権の評価は高くなる) |

| 建物が古いほど | 残存耐用年数が短く → 居住権の評価額は低くなる |

| 配偶者の年齢が若いほど | 平均余命が長く → 居住権の評価額は高くなる(二次相続の節税効果大) |

配偶者居住権の登記手続き

配偶者居住権は法務局で登記できます。登記することで第三者にも権利を主張できるようになるため、取得後はできるだけ早く登記することを強くお勧めします。

登記に必要な主な書類

- 遺産分割協議書(または遺言書)

- 被相続人の戸籍謄本・住民票除票

- 配偶者の戸籍謄本・住民票

- 所有者(子など)の印鑑証明書

- 建物の登記事項証明書

登記申請は司法書士に依頼するのが一般的です。費用は登録免許税(建物評価額×0.2%)+司法書士報酬がかかります。

配偶者短期居住権との違い

配偶者居住権と似た制度に「配偶者短期居住権」があります。混同しないよう違いを確認しましょう。

| 項目 | 配偶者居住権 | 配偶者短期居住権 |

|---|---|---|

| 存続期間 | 終身(または合意した期間) | 最低6ヶ月 |

| 取得方法 | 遺産分割・遺言・審判で取得 | 自動的に取得(法律上当然) |

| 登記 | 登記可能・対抗力あり | 登記不可 |

| 相続税評価 | 評価額を計算して課税 | 評価額はゼロ(課税なし) |

| 目的 | 長期的な居住保護 | 遺産分割完了までの短期居住保護 |

よくある質問(FAQ)

Q. 遺言書がない場合でも配偶者居住権は取得できますか?

A. はい、取得できます。遺産分割協議で相続人全員が合意すれば、配偶者居住権を取得できます。話し合いがまとまらない場合は家庭裁判所の審判を申し立てることも可能です。

Q. 配偶者居住権の存続期間は「終身」以外にも設定できますか?

A. はい、遺産分割協議や遺言で存続期間を定めることができます(例:「10年間」など)。ただし、期間を定めない場合は配偶者が生きている間ずっと(終身)の権利となります。

Q. 配偶者居住権が設定された建物を売却したい場合はどうすれば良いですか?

A. 配偶者(居住権者)と所有者(建物の名義人)が合意すれば売却できます。その場合、配偶者居住権は消滅し、売却代金を居住権の評価額と所有権の評価額の比率で分配するのが一般的です。

Q. 建物が老朽化して建て替えたい場合はどうなりますか?

A. 配偶者居住権者は建物の改築・増築・建て替えを自ら行うことはできません。建て替えには所有者の判断と同意が必要です。建て替えにより新建物には配偶者居住権は引き継がれないため、注意が必要です。

Q. 配偶者居住権は放棄できますか?

A. はい、配偶者が望めば配偶者居住権を放棄することができます。放棄すると所有者が完全な所有権を取得します。放棄の際には登記の抹消手続きも必要です。