家族信託とは?相続対策に活用するメリット・デメリットと具体的な仕組みを解説

「親が高齢になってきた」「認知症になる前に財産管理を整えておきたい」「不動産をスムーズに子どもへ引き継ぎたい」

そんな悩みを持つ方に向けて、この記事では家族信託の基本的な仕組み・メリット・デメリット・具体的な活用例をわかりやすく解説します。

読み終えると、「家族信託が自分の家庭に合っているかどうか」を判断できるようになります。また、遺言書や成年後見制度との違いも整理しているので、どの手段を選ぶべきか迷っている方にも参考になります。

家族信託とは何か?基本の仕組み

🏦 家族信託の仕組み(3者の関係)

財産を信託して管理を任せる

財産を管理・運用する

財産から生じる利益を受ける

💡 通常は「委託者=受益者(親)」に設定。親が認知症になっても子どもが財産管理できる点が最大のメリット。

家族信託とは、自分の財産を信頼できる家族に託し、管理・運用・処分を任せる仕組みです。法律上は「信託契約」に基づいて行われ、柔軟な財産管理が可能になります。

家族信託では、主に以下の3つの役割があります。

- 委託者:財産を預ける人

- 受託者:財産を管理・運用する人(家族など)

- 受益者:利益を受ける人(通常は委託者本人)

この仕組みにより、自分が元気なうちから将来の資産管理や承継の形を設計することができます。

家族信託が注目される理由

従来の相続対策(遺言書や成年後見制度など)と比べて、家族信託には柔軟性があります。

認知症対策として有効

高齢化が進む中で、認知症による判断能力の低下は大きなリスクです。認知症になると、不動産の売却や預金の引き出しなどが制限される可能性があります。

家族信託を活用すれば、あらかじめ受託者に権限を与えておくことで、スムーズな資産管理が可能になります。

財産の承継方法を柔軟に設計できる

遺言書では一代限りの承継しか指定できませんが、家族信託では「次の次の世代」まで承継の流れを設計することが可能です。

これにより、長期的な資産承継の計画を立てることができます。

不動産管理に強い

賃貸不動産などを所有している場合、管理や収益の分配を信託の中で明確に定めることができます。相続発生後の混乱を防ぐ効果があります。

家族信託の具体的な活用例

家族信託はさまざまな場面で活用されています。

高齢の親の財産管理

【事例】80代の父が所有するアパートと預金を、息子(50代)が受託者として管理するケースです。父が認知症と診断された後も、息子が賃料の受け取り・修繕費の支払い・確定申告をスムーズに行えました。成年後見制度を使わずに対応できたため、家庭裁判所への申立て費用や毎月の報告義務もなく、家族だけで完結できた点が大きなメリットでした。

親が元気なうちに信託契約を結んでおくことで、判断能力が低下した後も資産管理が滞りなく続けられます。医療費・介護費用の支払いもスムーズに対応できます。

収益不動産の承継

【事例】父が所有する賃貸マンション(5室)を、長男を受託者として信託したケースです。父の死後も信託が継続し、長男が賃料収入の管理・修繕の発注・テナント対応を行えるよう設計しました。遺言書だけでは対応できない「父が亡くなるまでの間の管理」もカバーできたため、空室リスクや修繕の遅れを防ぐことができました。

不動産を複数の相続人に分けると管理が複雑になりますが、信託を使うことで「管理は長男・収益は全員で分配」という柔軟な設計も可能です。

障がいのある家族への生活支援

【事例】知的障がいのある息子(30代)を持つ父母が、将来の生活資金を確保するために信託を活用したケースです。父を委託者・長女を受託者・息子を受益者として設定し、両親が亡くなった後も長女が息子の生活費・医療費を継続して管理できる仕組みを作りました。

成年後見制度では柔軟な資産活用が難しい面がありますが、家族信託を組み合わせることで「親亡き後」の不安を大きく軽減することができます。障がいのある家族を抱える家庭にとって、早めの設計が安心につながります。

家族信託のメリット

家族信託には、他の制度にはないメリットがあります。

柔軟な資産管理が可能

契約内容を自由に設計できるため、家庭ごとの事情に応じた対応が可能です。

手続きの簡素化

相続発生時に信託財産は遺産分割の対象外となるため、手続きの負担を軽減できます。

成年後見制度より自由度が高い

成年後見制度では家庭裁判所の監督が必要ですが、家族信託では比較的自由に運用できます。

📋 こんなお悩みはありませんか?

「認知症になる前に財産の管理を整えたい」「不動産を子どもにスムーズに引き継ぎたい」

そのお悩み、家族信託で解決できるかもしれません。

相談無料 | 秘密厳守 | 全国対応

家族信託のデメリットと注意点

一方で、家族信託には注意すべき点もあります。

初期設計が非常に重要

契約内容によっては、想定外のトラブルが発生する可能性があります。途中での修正が難しいケースもあるため、設計段階での検討が重要です。

受託者の負担が大きい

財産管理や報告義務など、受託者には一定の責任が伴います。信頼関係だけでなく、実務能力も求められます。

税務上の理解が必要

家族信託自体に特別な節税効果があるわけではありません。むしろ、誤った理解で進めると税務上の不利益が生じる可能性があります。

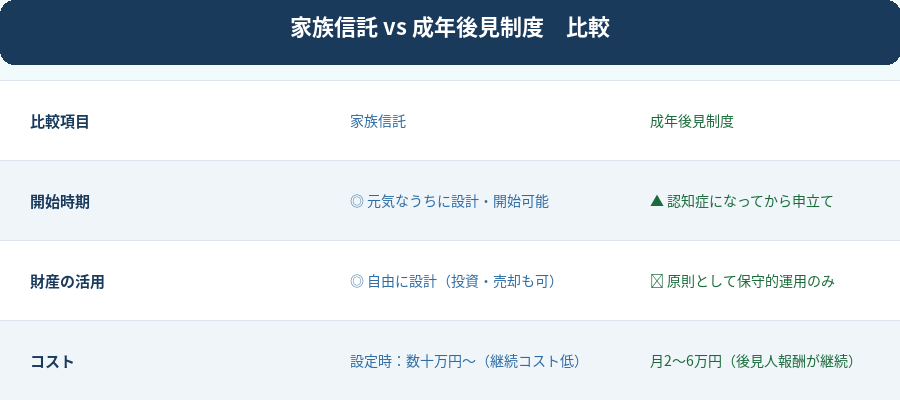

遺言書や他制度との違い

家族信託は万能ではなく、他の制度と組み合わせることで効果を発揮します。

遺言書との違い

遺言書は「亡くなった後」の財産分配を決めるものですが、家族信託は「生前から」財産管理を行える点が大きな違いです。

| 家族信託 | 遺言書 | 成年後見制度 | |

|---|---|---|---|

| 開始タイミング | 生前から | 死亡後 | 判断能力低下後 |

| 認知症対策 | ◎ 有効 | ✕ 対応不可 | △ 可能(制限あり) |

| 財産管理の自由度 | ◎ 高い | △ 限定的 | △ 低い(裁判所監督) |

| 承継の世代指定 | ◎ 複数世代可 | △ 一代限り | ✕ 対象外 |

| コスト・手続き | 初期費用あり(設計が重要) | 比較的低コスト | 継続的なコストあり |

| 不動産管理 | ◎ 柔軟に対応 | △ 死後のみ | △ 制限あり |

※状況によって異なる場合があります。詳細は専門家にご相談ください。

成年後見制度との違い

成年後見制度は本人保護を目的とした制度であり、柔軟な資産運用には向いていません。家族信託はより自由度の高い設計が可能です。

専門家に相談すべき理由

家族信託は制度として非常に有効ですが、その分設計が複雑です。

家庭ごとの事情に合わせた設計が必要

家族構成や財産内容によって最適な形は異なります。テンプレート的な契約では不十分なケースが多いです。

法律・税務・不動産の知識が必要

家族信託は複数の分野にまたがるため、総合的な知識が求められます。実務経験のある専門家の関与が重要です。

まとめ|家族信託は「設計力」が成功のカギ

家族信託は、認知症対策や資産承継において非常に有効な手段ですが、その効果は設計次第で大きく変わります。

単に制度を導入するだけでなく、「誰に任せるのか」「どの財産を対象にするのか」「将来どう承継するのか」といった点を具体的に検討することが重要です。

適切に活用すれば、家族の安心と資産の円滑な承継を実現できます。少しでも関心がある場合は、早めに専門家へ相談し、自分に合った仕組みを検討することをおすすめします。

相続・事業承継・不動産でお悩みの方へ

実務経験に基づいて、

最適な解決策をご提案します。

図解でわかる!ポイント整理

📞 相続・事業承継のご相談は無料です

「どこに相談すればいいかわからない」「まず何から始めればいいか教えてほしい」

そんな方のために、初回相談は無料で承っています。

✅ 相談料0円 ✅ 秘密厳守 ✅ 全国対応

関連記事もあわせてご確認ください

📚 この記事を読んだ方へのおすすめ記事