生前贈与は本当に得なのか

「負債が多い場合、相続放棄するべき?」「相続放棄するとその後どうなるの?」「期限や汚内のことなど注意点を知りたい」

そんな方に向けて、相続放棄の基本知識・手続きの流れ・注意点・限定承認との違いを解説します。

読み終えると、相続放棄するかどうかの判断基準が整理され、失敗しない判断ができるようになります。

「生前贈与すると相続税が安くなるって聞いた」「本当に得なのか、それとも贈与税で最終的に高い局面もある?」「民法改正でルールが変わったと聞いて気になっている」

そんな方に向けて、生前贈与のメリット・デメリット・最新ルールを整理します。

読み終えると、生前贈与が自分の家庭の相続対策に有利かどうかを具体的に判断できるようになります。

生前贈与は、相続税対策として広く知られています。たしかに、財産を生前に移しておくことで将来の相続財産を減らせる可能性はありますが、どんな場合でも有利とは限りません。

生前贈与が注目される理由

生前贈与が注目されるのは、相続時にまとめて財産を移すのではなく、生前に少しずつ移すことで、将来の相続財産を減らせる可能性があるからです。

ただし、生前贈与は「やれば得」という単純なものではありません。

何を、誰に、どの制度で移すかによって、結果は大きく変わります。

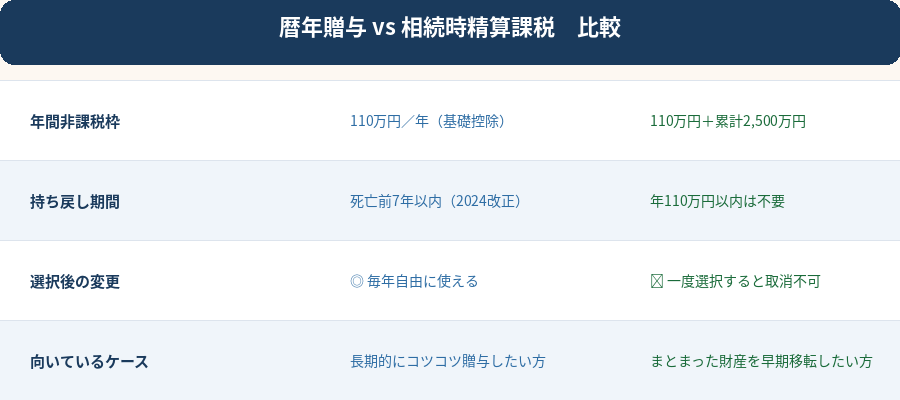

1. 暦年課税と相続時精算課税の違い

💰 どちらを選ぶべき?選択チェックフロー

Q1. 贈与者(親など)は60歳以上ですか?

Q2. 毎年少しずつ(110万円以下)贈与したいですか?

Q3. 将来の相続税が高くなる見込みがありますか?

生前贈与には大きく2つの制度があります。それぞれの違いを把握した上で選択することが重要です。

| 比較項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 非課税枠 | 年間110万円 | 累計2,500万円(2024年〜年間110万円基礎控除追加) |

| 税率 | 10〜55%(超過分) | 一律20%(超過分) |

| 相続財産への加算 | 死亡前7年以内の贈与 | 全額加算(ただし基礎控除分は除く) |

| 向いている人 | 長期計画で少額を移転したい方 | 短期間に大きな財産を移転したい方 |

| 取消可否 | 毎年選択可能 | 一度選択したら取消不可 |

贈与税の制度には、大きく分けて暦年課税と相続時精算課税があります。

暦年課税は、毎年の贈与ごとに考える仕組みです。

一方で、相続時精算課税は、一定の親族関係と年齢要件のもとで選択できる制度で、将来の相続時に持ち戻して税額を計算する前提があります。

制度が違えば、贈与時の負担や将来の相続への影響も変わります。

2. 相続時精算課税は戻れない

相続時精算課税で特に注意したいのは、いったん選択すると、その贈与者からの贈与については暦年課税へ戻れないことです。

今は有利に見えても、後から事情が変わる可能性があります。

そのため、相続時精算課税は「とりあえず選ぶ」制度ではなく、長期的に考えて判断する必要があります。

3. 本当に得かは財産内容で変わる

生前贈与が本当に得かどうかは、財産の内容によって変わります。

たとえば、

- 現金

- 不動産

- 自社株

- 収益物件

では、考え方がそれぞれ異なります。

将来値上がりしそうな財産を早めに移すことに意味がある場合もありますが、不動産や自社株は評価や管理の問題もあるため、単純に比較できません。

まとめ

生前贈与を考えるときは、次の3点が重要です。

- 制度の違いを理解すること

- 相続時精算課税は戻れないと知ること

- 財産内容ごとに有利不利を考えること

生前贈与は有効な対策になることがありますが、誰でも自動的に得になるわけではありません。相続全体を見ながら判断することが大切です。

図解でわかる!ポイント整理

📞 相続・事業承継のご相談は無料です

「どこに相談すればいいかわからない」「まず何から始めればいいか教えてほしい」

そんな方のために、初回相談は無料で承っています。

✅ 相談料0円 ✅ 秘密厳守 ✅ 全国対応

関連記事もあわせてご確認ください

📚 この記事を読んだ方へのおすすめ記事