相続税の節税対策まとめ|生前贈与・生命保険・特例を図解でわかりやすく解説

「相続税がいくらかかるかわからなくて不安…」「少しでも税負担を減らしたい」そんな方は多いのではないでしょうか。実は、相続税は事前の対策次第で合法的に大きく減らすことができます。

相続税の節税対策には、生前贈与・生命保険・各種特例・資産の組み換えなど、複数のアプローチがあります。どれか1つではなく、組み合わせることで効果が最大化されます。

本記事では、専門家が実務でよく使う節税対策を図解を交えてわかりやすく解説します。「何から始めればいいかわからない」という方も、この記事を読めば全体像をつかめます。

相続税節税の全体像を図解で確認しよう

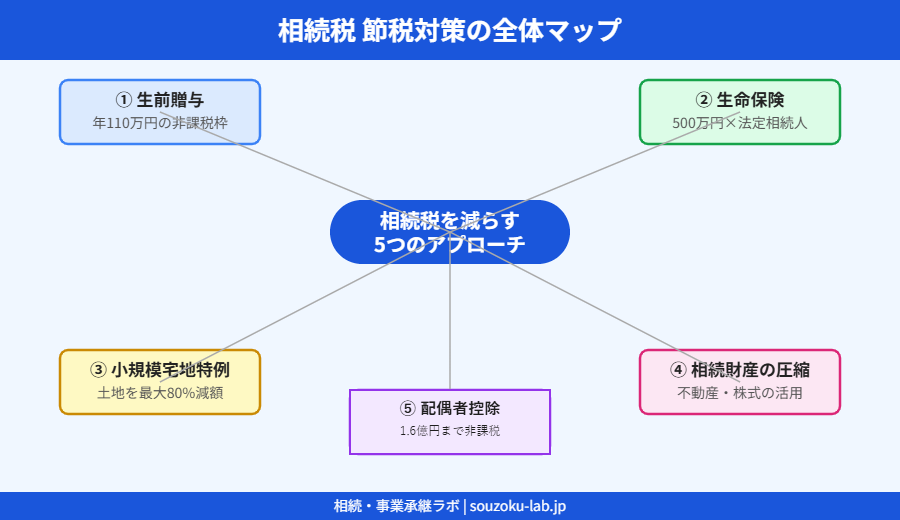

まずは節税対策の全体マップを確認しましょう。大きく5つのアプローチがあります。

▲ 相続税節税の5つのアプローチ。複数を組み合わせると効果が高まる

それぞれの対策は「課税対象の財産を減らす」「非課税枠を活用する」「評価額を下げる」という3つの方向性のいずれかに当てはまります。以下で順番に詳しく解説します。

対策① 生前贈与で財産を移しておく

最もポピュラーな節税対策が生前贈与です。被相続人が生きているうちに財産を子や孫に渡しておくことで、相続財産そのものを減らします。

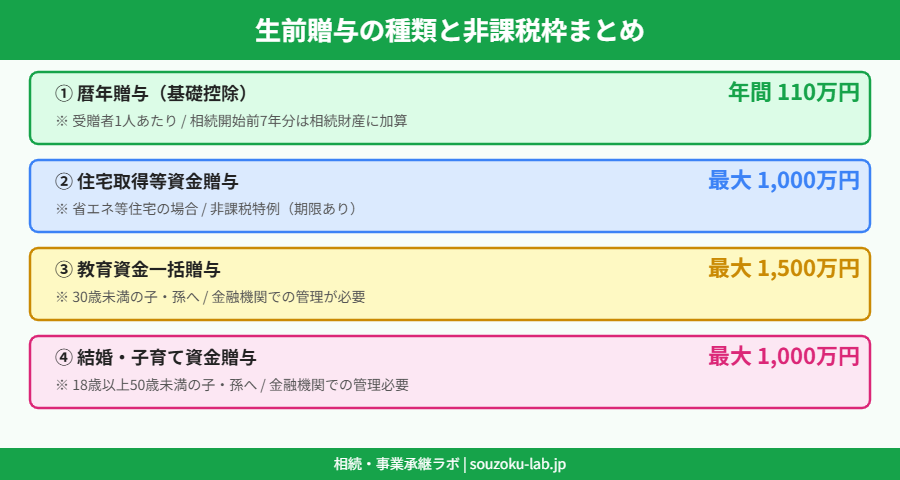

生前贈与には複数の種類があり、それぞれに非課税枠が設けられています。

▲ 贈与の目的・用途によって使える非課税枠が異なる

暦年贈与(基礎控除110万円)

最も基本的な贈与です。年間110万円以下であれば贈与税がかかりません。子・孫・配偶者など受贈者の人数分だけ使えるため、たとえば子2人・孫2人の合計4人に毎年110万円ずつ贈与すれば、年間440万円を無税で移せます。

⚠ 2024年からの改正点に注意!

2024年1月以降の贈与から、相続開始前の加算期間が3年→7年に延長されました(段階的に移行)。早めの計画的な贈与が一層重要になっています。

相続時精算課税制度

60歳以上の親・祖父母から18歳以上の子・孫への贈与に使える制度です。累計2,500万円まで贈与税がかからず、超えた分は一律20%の税率が適用されます。ただし、贈与した財産は相続時に相続財産に加算されます。2024年から年間110万円の基礎控除が追加され、使い勝手が向上しました。

対策② 生命保険の非課税枠を活用する

生命保険の死亡保険金には、「500万円 × 法定相続人の数」という非課税枠があります。預貯金を生命保険に組み替えるだけで、大きな節税効果が得られます。

▲ 相続人が3人なら最大1,500万円が非課税。早めの加入が鍵

📌 生命保険活用のポイント

- 契約形態:「契約者=被相続人、被保険者=被相続人、受取人=相続人」が節税に有効

- 一時払い終身保険:まとまった預貯金を保険に移すだけで非課税枠を活用できる

- 納税資金の確保:相続税の支払い資金を保険金で準備できる

対策③ 小規模宅地等の特例で土地評価を下げる

自宅や事業用の土地を相続する場合、「小規模宅地等の特例」を使えば土地の評価額を最大80%減額できます。これは相続税対策の中で最も効果が高い制度のひとつです。

| 土地の種類 | 限度面積 | 減額割合 | 節税効果の例 |

|---|---|---|---|

| 自宅(特定居住用) | 330㎡ | 80% | 5,000万円→1,000万円に圧縮 |

| 事業用土地(特定事業用) | 400㎡ | 80% | 個人事業主の店舗・事務所 |

| 賃貸不動産(貸付事業用) | 200㎡ | 50% | アパート・駐車場など |

要件を満たすことが前提ですが、自宅を持つ方にとっては必須の対策です。

対策④ 配偶者の税額軽減を最大限活用する

配偶者が遺産を取得する場合、「1億6,000万円」または「法定相続分相当額」の多い方まで相続税がかかりません。これを「配偶者の税額軽減(配偶者控除)」といいます。

- 遺産総額が1億6,000万円以内なら、配偶者が全て取得すれば相続税ゼロも可能

- 法定相続分(通常1/2)以内なら、1億6,000万円を超えても非課税

- 適用には相続税の申告書提出が必須

⚠ 二次相続に注意!

配偶者に財産を集中させすぎると、配偶者が亡くなった際の「二次相続」で子の税負担が増えることがあります。一次・二次相続のトータルで節税設計をすることが重要です。

対策⑤ 不動産・株式を活用した相続財産の圧縮

現金・預貯金をそのまま相続すると額面通りに評価されます。一方で不動産や株式に組み替えると、評価額を圧縮できる場合があります。

不動産による評価額の圧縮

現金1億円で投資用マンションを購入した場合、相続税評価額は7,000〜8,000万円程度になることが多く、課税対象を20〜30%程度下げられます。さらに賃貸中であれば「貸家建付地」「貸家」として評価がさらに下がります。

自社株評価の引き下げ(事業承継)

中小企業オーナーの場合、自社株の評価額を事前に下げる対策も有効です。役員退職金の支給・不動産の購入・持株会の活用などにより、相続時の自社株評価を適法に引き下げることができます。

節税対策の比較まとめ

| 対策 | 効果の大きさ | すぐ始められる? | 注意点 |

|---|---|---|---|

| 生前贈与(暦年) | ◎ 長期で大きい | ✅ すぐOK | 7年以内は加算対象 |

| 生命保険の活用 | ○ 中〜大 | ✅ すぐOK | 健康状態による |

| 小規模宅地等の特例 | ◎ 非常に大きい | ⚠ 申告時に適用 | 取得者の要件あり |

| 配偶者の税額軽減 | ◎ 非常に大きい | ⚠ 申告時に適用 | 二次相続を考慮 |

| 不動産への資産組替 | ○ 中〜大 | △ 準備が必要 | 空室リスク等あり |

よくある質問(FAQ)

Q. 節税対策はいつから始めるべきですか?

A. できるだけ早く始めることをおすすめします。特に生前贈与は「7年以内の贈与は相続財産に加算される」という規定があるため、10〜15年以上の長期で計画的に行うほど効果が高まります。60代から始めると十分な効果が期待できます。

Q. 節税対策は自分でできますか?専門家に頼む必要がありますか?

A. 小規模宅地等の特例や配偶者控除などは申告書の記載が必要で、計算も複雑です。生前贈与の計画・不動産の評価・二次相続まで含めたシミュレーションは税理士に依頼することで漏れなく対策できます。相続税は一度申告してしまうと後から節税策を追加することが難しいため、事前に専門家へ相談することを強くおすすめします。

Q. 節税対策でやってはいけないことはありますか?

A. 「名義預金」「駆け込み贈与」「租税回避と判断される取引」には注意が必要です。たとえば子供名義の口座に入金しても、実際の管理・使用が親であれば「名義預金」として相続財産に含まれます。節税は合法的な範囲内で計画的に行うことが大切です。

Q. 相続税がかかるかどうかわからないのですが、対策は必要ですか?

A. まず基礎控除額(3,000万円+600万円×法定相続人の数)を計算してみましょう。財産の概算がこれを超える可能性があるなら、早めに専門家に相談することをおすすめします。財産の把握と概算シミュレーションだけでも、多くの税理士事務所で無料相談を受け付けています。